PENGERTIAN

RAB

Rencana Anggaran Biaya adalah perhitungan banyaknya biaya

yang dibutuhkan baik upah maupun bahan dalam sebuah perkerjaan proyek

konstruksi, membangun rumah, atau meningkat rumah, gedung, jembatan, masjid,

dan lain-lain.

Rencana Anggaran Biaya dibuat berdasarkan uraian pekerjaan yang disusun menurut jenis pekerjaan yang ada dalam pelaksanaan konstruksi dan disusun berdasarkan gambar kerja dan RKS ( Rencana Kerja dan Syarat ) dengan memperhitungkan segala biaya pengadaan bahan maupun alat.

Berikut ini langkah-langkah cara menghitung RAB:

Rencana Anggaran Biaya dibuat berdasarkan uraian pekerjaan yang disusun menurut jenis pekerjaan yang ada dalam pelaksanaan konstruksi dan disusun berdasarkan gambar kerja dan RKS ( Rencana Kerja dan Syarat ) dengan memperhitungkan segala biaya pengadaan bahan maupun alat.

Berikut ini langkah-langkah cara menghitung RAB:

1.

Membuat item Pekerjaan

dan Menghitung Volume Pekerjaan

Sebelum kita membuat RAB

kita terlebih dahulu meguraikan pekerjaan menjadi bentuk pokok-pokok pekerjaan

yang akan menunjukkan lingkup pekerjaan tersebut. Berikut ini Contoh Item

Pekerjaan :

Setelah

menguraikan item pekerjaan, kemudian kita menghitung Volume setiap item

pekerjaan tersebut. Contoh : Kita mempunya lahan dengan Panjang 4m dan Lebar

5m, maka Volume dari lahan tersebut adalah (P) 4 x (L) 5 = 20 M2 (meter

Persegi). Setelah semua item pekerjaan dihitung beserta volume nya kita lanjut

ke tahap berikut nya .

2.

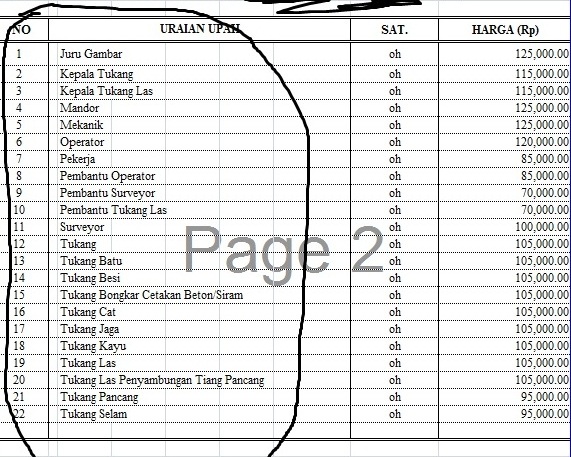

Membuat Daftar Harga Satuan Upah dan Bahan

Dalam

membuat Harga Satuan Upah dan Bahan, kita bisa melakukan survey ke toko

material atau mengikuti harga standar setiap masing-masing daerah.

Berikut ini contoh Daftar Harga

Satuan.

3. Membuat Analisa Harga Satuan

Pekerjaan per item pekerjaan

Analisa

Harga Satuan Pekerjaan adalah perhitungan kebutuhan bahan, upah dan alat untuk

melaksanakan pekerjaan. Analisa Harga Satuan pekerjaan bisa mengacu dan merujuk

ke Analisa Harga Satuan SNI. Contoh Analisa Harga Satuan SNI format excel

bisa di download disini

Berikut ini contoh Analisa Harga

Satuan Pekerjaan:

4. Membuat Rencana Anggaran Biaya

Langkah

Selanjutnya adalah mengkalikan Volume pekerjaan dengan Harga satuan pekerjaan.

Contoh untuk membuat 1m kubik beton dianalisa didapatkan nilai Rp.

300.000, berarti kita tinggal mengalikan volume keseluran pekerjaan beton

dengan hasil analisa harga satuan pekerjaan beton tersebut.

Contoh gambar nya seperti ini :

Rencana Anggaran Biaya (RAB)

Mempunyai

rumah merupakan impian bagi semua orang, apalagi ketika rumah itu dibangun

dengan menggunakan konsep sendiri. Namun kenaikan BBM berdampak pada sektor

perumahan sehingga harga material bangunan juga ikut naik, ditambah lagi dengan

jasa bangunan yang kurang jujur sehingga cenderung melambungkan haraga, maka

dari kondisi tersebut kita sebagai teknik sipil harus bisa memperhitungkan

berapa biaya yang akan dihabiskan untuk membangun suatu rumah, orang teknik

sipil dituntut mampu mengetahui dan menghitung hal tersebut, tidak hanya untuk

rumah sendiri tetapi juga ketika bekerja pada suatu perusahaan, karena ini

merupajan bagian dari deskripsi pekerjaanya.

Definisi Rencana Anggaran Biaya (RAB)

RAB

adalah perhitungan rincian biaya yang diperlukan untuk setiap pekerjaan dalam

proyek konstruksi, sehingga diperoleh estimasi biaya total yang diperlukan

untuk menyelesaikan proyek tersebut.

Sedangkan definisi rencana anggaran biaya (RAB) menurut para

ahli akan dijelaskan sebagai berikut:

1)

J. A. Mukomoko

Dalam

bukunya Dasar Penyusunan Anggaran Biaya Bangunan, 1987 Rencana Anggaran

Biaya (RAB) Proyek adalah perkiraan nilai uang dari suatu kegiatan

(proyek) yang telah memperhitungkan gambar-gambar bestek serta rencana kerja,

daftar upah, daftar harga bahan, buku analisis, daftar susunan rencana biaya,

serta daftar jumlah tiap jenis pekerjaan.

2)

Bachtiar Ibrahim

Dalam

bukunya Rencana dan Estimate Real of Cost,1993, yang dimaksud Rencana

Anggaran Biaya (RAB) Proyekadalah perhitungan banyaknya biaya yang

diperlukan untuk bahan dan upah, serta biaya-biaya lain yang berhubungan dengan

pelaksanaan bangunan atau proyek tersebut.

3)

Menurut Sugeng Djojowirono

Rencana

Anggaran Biaya (RAB) Proyek merupakan perkiraan biaya yang diperlukan

untuk setiap pekerjaan dalam suatu proyek konstruksi sehingga akan diperoleh

biaya total yang diperlukan untuk menyelesaikan suatu proyek.

Komponen Pembentuk Rencana anggaran Biaya (RAB)

Untuk menentukan biaya yang

diperlukan pada suatu proyek perlu mengetahui komponen – komponen pembentuk

biaya tersebut yang terdiri atas:

1)

Biaya Material dan Bahan

Material

adalah seluruh bahan yang digunakan dalam proyek yang pada akhirnya merupakan

bagian dari akhir proyek. Biaya material diperoleh berdasarkan harga

satuan yang dikalikan dengan besarnya volume pekerjaan. Bila data kuantitas

diperoleh dari gambar, maka data kualitas diperoleh dari

spesifikasi. Umumnya harga tersebut berasal dari produsen maupun

distributor.

2)

Biaya Upah

Biaya

upah buruh terdiri dari upah langsung dan upah tidak langsung. Upah

langsung merupakan upah yang dibayarkan kepada buruh pada tiap periode

tertentu. Upah tidak langsung meliputi asuransi dan berbagai macam tunjangan. Untuk

menentukan upah buruh dapat dihitung dengan menentukan banyak pekerja

berdasarkan volume pekerjaan dan produktivitas buruh. Upah buruh dapat

ditentukan berdasarkan pengalaman/proyek terdahulu dengan berbagai penyesuaian,

sehingga bisa dihitung total biaya upah.

3)

Biaya Peralatan

Penentuan

jumlah dan jenis alat disesuaikan dengan volume pekerjaan dan kondisi lapangan.

Biaya dapat berupa biaya kepemilikan, biaya bahan bakar, dan biaya perawatan.

Jenis Rencana Anggaran Biaya (RAB)

1)

Umum

Secara

Umum berikut ini jenis-jenis anggaran biaya dalam mengelola usaha:

a)

Anggaran biaya untuk pengenalan produk baru dengan menambah dan menggunakan

mesin-mesin dan peralatan baru

b)

Anggaran biaya untuk penggantian mesin-mesin dan peralatan baru

c)

Anggran biaya untuk perluasan produk dengan menambah kapasitas mesin-mesin dan peralatan

yang dibutuhkan perusahaan

d)

Anggaran biaya untuk memperluas gedung kantor, toko, pabrik, gudang dll

2)

Proyek Konstruksi

Tampilan Rab

Rencana Anggaran Biaya dibagi dalam

4 jenis jika dilihat berdasarkan pada proses perkembangan proyek dari mulai

gagasan sampai proyek diserahkan dari kontraktor ke owner.

Berikut dijelaskan dibawah ini:

a) Rencana Anggaran Biaya

Detail (Kontraktor)

Anggaran Biaya ini dibuat oleh kontraktor setelah melihat

desain konsultan perencana seperti gambar bestek dan rencana kerja dan syarat

(RKS), dalam pengerjaan pembuatannya lebih terperinci, teliti dan menyeluruh

karena sudah memperhitungkan segala kemungkinan seperti melihat medan pekerjaan

di lapangan dan mempertimbangkan metode - metode pelaksanaan. Rencana Anggaran

Biaya ini kemudian dijabarkan dalam bentuk penawaran oleh kontraktor pada waktu

pelelangan, dan menjadi harga yang pasti (fixed price) bagi pemilik setelah

salah satu rekanan ditunjuk sebagi pemenang dan Surat Perjanjian Kerja (SPK)

telah ditanda tangani.

b) Rencana Anggaran Biaya

Taksiran (Owner)

Rencana

Anggaran Biaya dibutuhkan oleh pemilik untuk memutuskan akan

melaksanakan ide / gagasan untuk membangunan proyek atau

tidak biasanya masih dibantu dengan Studi Kelayakan Proyek. Rencana Anggaran

Biaya kasar ini juga dipakai sebagai pedoman terhadap anggaran biaya yang

dihitung secara teliti.

c) Rencana Anggaran Biaya

Pendahuluan (Konsultan Perencana)

Bisa disebut juga sebagai rencanan anggaran biaya

pendahuluan, perhitungan anggaran Biaya ini dilakukan setelah gambar rencana

(desain) selesai dibuat oleh konsultan Perencana. Perhitungan anggaran biaya

ini lebih teliti dan cermat sesuai ketentuan dan syarat-syarat penyusunan

anggaran biaya. Penyusunan anggaran biaya ini didasarkan pada:

- Harga

Satuan Pekerjaan

Dihitung

dari harga satuan bahan dan harga satuan upah berdasarkan perhitungan

analisa BOW.

- Gambar

Bestek

Gunanya

untuk menentukan / menghitung besarnya volume masing – masing

pekerjaan.

- Bestek

atau Rencana Kerja dan Syarat-Syarat (RKS)

Gunanya untuk menetukan spesifikasi bahan dan syarat-syarat

teknis.

d) Anggaran Biaya Sesungguhnya

(Real Cost)

Bagi pemilik fixed price yang tercantum dalam kontrak adalah

yang terakhir, kecuali dalam pelaksanaan terjadi tambah dan kurang (meer &

minder werk). Bagi kontraktor nilai tersebut adalah penerimaan yang fixed,

sedangkan pengeluaran yang sesungguhnya (Real cost) yaitu segala yang kontraktor

keluarkan untuk menyelesaikan proyek tersebut. Besarnya real cost tersebut

hanya diketahui oleh kontraktor sendiri. Penerimaan di atas dikurangi Real Cost

adalah laba diperoleh oleh kontraktor.

Peran Rencanan Anggaran Biaya (RAB)

1) Secara Umum

Tanpa adanya RAB, sangat mungkin terjadi pembengkakan biaya

dikarenakan pembelian bahan bangunan yang tidak sesuai dengan volume pekerjaan,

upah pekerja yang tidak terkontrol, pengadaan peralatan yang tidak tepat, dan

berbagai dampak negatif lainnya. Peran rencanan anggaran biaaya (RAB) secara

umum adalah:

a) Sebagia Alat Koordinasi,

Peran RAB sebagai alat koordinasi ialah pada saat

melaksanakan program kegiatan tentunya harus memperlihatkan berbagai fungsi

atau bagian yang ada dalam perusahaan.

b) Sebagai Pedoman Perencanaan

Contoh sederhanan misalnya digunakan sebagai pedoman untuk

penyusunan program kegiatan perusahaan.

c) Sebagai Alat Pengendalian

Dikatakan sebagai alat pengendalian misalnya saat

pengevaluasiann hasil pelaksanaan program kegiatan atau pekerjaan dalam

perusahaan dengan standar yang telah ditentukan.

2) Peran Pada Proyek

Konstruksi

Perkiraan

biaya memegang peranan penting dalam penyelenggaraan proyek. Pada taraf pertama

dipergunakan untuk mengetahui berapa besar biaya yang diperlukan untuk

membangun proyek atau investasi, selanjutnya mempunyai fungsi dengan spectrum

yang amat luas yaitu merencanakan dan mengendalikan sumber daya seperti:

material, tenaga kerja, pelayanan, maupun waktu. Meskipun kegunaannya sama,

namun untuk masing-masing organisasi peserta proyek mempunyai penekanannya yang

berbeda-beda/ fungsi estimasi

antara lai sebagai berikut:

a) Bagi kontraktor

Merupakan angka finansial yang diajukan dalam proses lelang

gunan memperoleh pekerjaan dan memperhitungkan keuntungan, dimana angka

tersebut tergantung kepada seberapa kecakapanya dalam membuat perkiraan biaya.

Bila penawaran yang diajukan didalam proses lelang terlalu tinggi, kemunngkinan

besar kontraktor yang bersangkutan akan mengalamai kekalahan dalam lelang.

Sebaiknya, bila mememnangkan lelang dengan harga yang terlalu rendah akan

mengalami kesulitan di belakang hari. Harga yang diajukan oleh kontraktor ini

disebut dengan estimasi Engineering

b) Bagi Konsultan

Merupakan angka yang diajukan kepada pemilik proyek (Ouwner)

sebagai usulan biaya yang terbaik untuk berbagai keguanaan sesuai perkembangan

proyek dan sampai derajat ketelitian tertentu, kredibilitasnya terkait dengan

kebenaran atau ketepatan angka-angka yang diusulkan. Harga estimasi yang

diajukan oleh konsultan disebut dengan Bill of Quantity (BQ).

c) Bagi Owner

Merupakan angka yang menunjukkan jumlah perkiraan biaya yang

akan menjadi salah satu patokan untuk menentukan kelanjutan suatu investasi.

Secara praktis di lapangan disebut dengan Ouwner Estimation (OE).

Manfaaat Rencana Anggaran Biaya

RAB berfungsi sebagai acuan dasar pelaksanaan proyek, mulai

dari pemilihan kontraktor yang sesuai, pembelian bahan bangunan, sampai

pengawasan proyek agar berjalan sesuai dengan rancangan dan kesepakatan awal

Anda dengan kontraktor.

Dengan membuat RAB, biaya pekerjaan proyek bangun atau

renovasi akan menjadi lebih jelas dan terperinci. RAB juga dapat membantu

memilih bahan bangunan yang cocok untuk proyek. Untuk itu, pastikan sudah

membuat RAB sebelum memulai pekerjaan proyek.

a) Untuk perbandingan secara berkala antara hasil

nyata yang telah tercapai dengan target.

b) Untuk menetapkan tujuan khusus oprasional usaha

dimasa yang akan dating.

c) Untuk menetapkan gambaran taksiran biaya

usaha.

d) Untk menetapkan pengawasan terhadap semua kegiatan

usaha.

e) Untuk menetakan suatu rencana biaya dalam

pengelolaan usaha.

f) Unuk mengadakan koordinasi semua jenis

pekerjaan dalam usaha atau bisnis.

g) Untuk pemeriksaan maju mundurnya kegiatan usaha.

h) Untuk pemberian tuga kepada bagia para pelaksana

dalam usaha.

Faktor Yang Mempengaruhi Perhitungan Rencanan Anggaran Biaya

(RAB)

1) Desain ekonomi

Bilamana terjadi perubahan desain seperti misalnya perubahan

bentuk, tinggi, ukuran dan sebagainya, maka beberapa penyesuaian terhadap tariff

yang dipakai dalam estimasi pendekatan pasti dilakukan. Keadaan tapak bangunan

dapat juga mempengaruhi desain dan cara membangun bangunan tersebut.

2) Kondisi Pasar

Ketika menyiapkan estimasi, tariff dan harga yang dipakai

biasanya akan diperoleh dari proyek - proyek sebelumnya atau data biaya

histories. Akan tetapi estimasi pendekatan merupakan perkiraan harga tender

pada waktu tertentu di masa mendatang. Karenanya sangatlah perlu untuk

memperbaruhi harga - harga tersebut denagn menggunakan indeks harga tender

sehingga sesuai dengan tingkat harga sekarang. Selain itu perlu pula untuk

memasukkan peningkatan biaya buruh dan material yang telah diumumkan tetapi

belum dilaksanakan. Kelonggaran juga pasti diberikan untuk memperhitungkan

perubahan kondisi kontrak, tipe ouwner, tersedianya buruh, beban kerja dan

sebagainya serta naik turunnya dunia industri.

3) Sarana Teknis

Masalah ini menimbulkan suatu peningkatan proporsi proyek

bangunan. Pentingnya biaya ini menghendaki agar peninjauanya terpisah dari komponen

biaya bangunan lainnya. Pada rencana proyek yang besar, Quantity Surveyor ahli

pasti dipakai untuk memberikan pedoman terutama pada tahap estimasi perkiraan.

Sebagai contoh penyediaan alat pendingin udara (AC) dapat meningkatkan biaya

proyek yang cukup besar.

4) Pertimbangan Kualitas

Tariff dari proyek lama adalah ditetapkan berdasarkan

standart kualitas tertentu. Jika standart ini akan dinaikkan atau diturunkan

maka diperlukan adanya perubahan dalam tariff estimasi yang diajukan. Mungkin

perlu pula mlakukan penyesuaian berdasarkan perkiraan atas peningkatan standart

kualitas, dengan menunjukkan keseluruhan perubahan. Alternatifnya, penyesuaian

ini dapat pula lebih tepat, misalnya dengan memilih kualitas lapisan luar

dinding bata yang lebih baik, maka tariff estimasinya dapat disesuaikan lebih

obyektif.

5) Harga Dan Resiko Desain

Estimasi disusun berdasarkan kombinasi tiga factor yaitu:

kualitas, kuantitas dan harga.dua hal pertama dari komponen ini menyangkut

tentang desain, yang selalu mengalami perubahan hingga penanda tangan kontrak.

Desain selanjutnya akan mempengaruhi metode konstruksi yang dipakai oleh

kontraktor. Pada permulaan skema suatu desain akan digambarkan oleh sketsa

denah dan elevasi, dan karena kebutuhan, sketsa-sketsa ini akan lebih diperinci

selama proses desain. proses ini dapat berdampak penting terhadap biaya

konstruksi. Resiko biaya yang berkaitan dengan desain akan lebih banyak terjadi

pada tahap permulaan dari pada tahap tender. Oleh karenanya persentase yang

lebih besar harus ditambahkan untuk menutup resiko desain pada tahap permulaan,

dari pada dalam tahap selanjutnya selama proses desain terjadi.

6) Pekerjaan Eksternal

Akibat sering terjadinya perbedaan yang cukup besar antara

tapak-tapak bangunan, maka terdapat hubungan biaya antara elemen pekerjaan

eksternal dengan bangunan sesungguhnya. Karenanya umumnya perlulah mencakup

biaya-biaya ini sebagai komponen tersendiri dalam estimasi. Ukuran tapak atau

lokasi dan pekerjaan yang harus dilaksanakan merupakan factor penting yang

harus dipertimbangkan.

7) Kealpaan

Usulan estimasi biaya harus secara jelas memperlihatkan apa

saja yang telah dicakup, melaui spesifikasi, dan apa saja yang tidak tercakup.

Ouwner mungkin dapat memaklumi atas pengasumsian bahwa estimasi satu juta telah

mencakup semua pengeluarannya bagi proyek tersebut. Ia tampaknya kurang dapat

memaklumi bila kemudian ia mengetahui bahwa beberapa kelompok pengeluarannya

luput ditinjau. Contoh nyata dari kealpaan ini antara lain: fee professional

dan ongkos-ongkos lain, VAT (Value Added Tax, pajak pertambahan nilai), biaya

lahan, tagihan bunga, perabot kecil- kecil dan komponen-komponen peralatan

khusus yang mungkin dibutuhkan untuk bengkel atau laboratorium.

Jadi

dapat disimpulkan pada materi ini bahwa harga pada umumnya berbeda sesuai

dengan jenis dan mutunya (termasuk sumber daya manusia). Selain itu,

dipengaruhi oleh keadaan perekonomian nasional serta kebijaksanaan

pemerintah. Dari sisi ekonomi harga dapat berfluktuasi sesuai

dengan supply dan demand. Yang perlu diperhatikan adalah

kemungkinan kenaikkan biaya pada saat konstruksi.

Sumber

Tidak ada komentar:

Posting Komentar